¿Qué es la fusión de empresas?

La fusión de empresas se regula en la Ley de Modificaciones Estructurales y consiste en que dos o más sociedades mercantiles se integren en una sociedad mediante la transmisión en bloque de sus patrimonios y la atribución a los socios de las sociedades que se extinguen de acciones, participaciones o cuotas de la sociedad resultante que puede ser de nueva creación o una de las sociedades que se fusionan.

Por lo tanto, una fusión de empresas que sean sociedades mercantiles tiene las siguientes características:

– Disolución sin liquidación de las sociedades que han transmitido su patrimonio.

– Traspaso en bloque del patrimonio social (activo y pasivo).

– Atribución de las acciones, participaciones o cuotas en la sociedad resultante.

Cuando una empresa compra a otra, hace una inversión, a la que se debe aplicar el principio básico de las inversiones de capital, que consiste en hacer la compra si ofrece una contribución neta a la riqueza de los accionistas. Pero a menudo es difícil valorar las fusiones, y hay que tener cuidado de valorar correctamente los beneficios y los costes. Muchas fusiones se hacen amigablemente, pero hay empresas que hacen una oferta de adquisición hostil otras.

Las empresas tienen tres maneras de adquirir otras. Una posibilidad consiste en fusionar las dos empresas y formar una sola, en cuyo caso la empresa compradora le corresponden todos los activos y todos los pasivos de la otra. La empresa adquirida deja de existir, y sus antiguos accionistas reciben dinero o títulos de la firma compradora. En muchas fusiones, existe una empresa que es claramente la compradora, y cuyos directivos se encargan luego de dirigir la empresa ampliada. A veces las fusiones se presentan como “uniones entre iguales “, pero aun entonces son los ejecutivos de una de ellas los que toman el poder.

Las fusiones deben tener la aprobación de al menos el 50% de los accionistas de las dos empresas (a veces los estatutos de las empresas y las leyes estatales exigen una proporción superior). Los accionistas no siempre opinan que las fusiones favorecen sus intereses. Por ejemplo, cuando Hewlett-Packard comenzó a pensar en fusionarse con Compaq Company, la familia Hewlett organizo un motín. Los accionistas terminaron aprobando la fusión, pero solo por una pequeñísima mayoría.

La segunda alternativa es que la empresa compradora adquiera las acciones de la empresa adquirida a cambio de dinero en efectivo, acciones u otros títulos. La empresa adquirida puede seguir existiendo de manera independiente, pero ahora es propiedad del comprador. Por lo general, se busca la aprobación y la cooperación de los directivos de la empresa adquirida, pero aun cuando se manifiesten en contra de la fusión, el comprador puede tratar de adquirir una mayoría de las acciones en circulación. Al adquirir las acciones directamente a los accionistas, la empresa compradora puede prescindir por completo de los directivos de la empresa adquirida. La oferta de comprar acciones se denomina Oferta Pública de Adquisición (OPA) (tender offer). Si tiene éxito, el comprador logra el control de la empresa, y, si lo desea, puede despedir a sus directivos.

La tercera modalidad consiste en comprar los activos de la empresa. En este caso, es necesario transferir la propiedad de estos activos, y el pago no hace a los accionistas, sino a la empresa en venta. Por lo general, esta solo vende una parte de los activos, pero a veces los vende todos. En este caso, la empresa en venta sigue existiendo de manera independiente, pero se convierte en un cascarón vacío, sin actividad comercial.

La terminología que se emplea en el mundo de las fusiones y adquisiciones puede resultar confusa, y las expresiones suelen emplearse para aludir a cualquier tipo de unión o adquisición de empresas. Pero hablando con propiedad, la fusión consiste en la combinación de los activos y los pasivos de dos empresas. La compra de las acciones o de los activos de otra empresa se denomina adquisición.

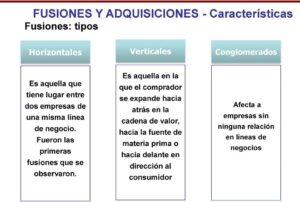

Tipos de Fusiones

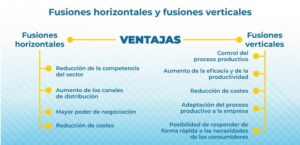

A menudo, se clasifican las fusiones en verticales, horizontales y de tipo conglomerado. Las fusiones horizontales son las que se realizan entre dos empresas con la misma línea de actividad; las empresas fusionadas son antiguos competidores. La mayoría de las fusiones que se hicieron a finales del siglo pasado fueron de esta clase. Por ejemplo, hubo muchas fusiones de bancos, como la unión del Nationsbank y el Bank of América. Otras fusiones muy comentadas por la prensa fueron las de las empresas farmacéuticas, como Pfizer y Warner – Lambert, y petroleras como Chevron y Texaco.

Se pueden impedir estas fusiones horizontales si se consideran que van contra la libre competencia u otorgan demasiado poder de mercado. Por ejemplo, la disminución de los gastos de defensa provocó varias fusiones de las empresas aeroespaciales, al punto que hacia 1988 solo quedan tres gigantes: Boeing, Lockheed Martin, Raytheon, además de unas cuantas menores, como Northrup Grumman. Cuando Lockheep Norhtrup Grumann anunciaron sus planes de unirse, las autoridades de defensa de la competencia decidieron que esta fusión era la gota que colmaba el vaso. Ante semejante posición. Las empresas abandonaron sus planes.

Las fusiones verticales se hacen entre empresas que pertenecen a distintas etapas del proceso de producción. El comprador se traslada hacia atrás en la cadena, en dirección de las materias primas, o hacia adelante, en dirección del consumidor final. Así, un fabricante de refrescos puede comprar una empresa azucarera (con lo que se expande hacia atrás) o una cadena de restaurantes de comida rápida donde vender sus productos (con lo que se expande hacia delante). Un ejemplo de fusión vertical fue la adquisición de la red de televisión ABC por Walt Disney. Esta pensaba utilizar la cadena televisiva para ampliar el público de sus películas.

Las fusiones de tipo conglomerado se producen entre empresas cuyas actividades no tienen relación entre sí. Por ejemplo, antes de su quiebra en 1999, el complejo industrial coreano Daewoo tenia 400 delegaciones y 150.000 empleados. La empresa construía barcos en Corea, fabricaba microondas en Francia, televisores en México, coches en Polonia, fertilizantes en Vietnam, gestionaban hoteles en China y un barco en Hungría. No había ninguna empresa estadounidense tan diversificada como Daewoo, pero en la década de 1970 y 1980 era común en el país que empresas sin relación entre si se fusionaran. Sin embargo, el número de las operaciones de este tipo descendió en la década 1980. De hecho, esos años se caracterizaron por la cantidad de empresas que se habían fusionado 10 o 20 años antes y que ahora se separaban.

{kind=link}